В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

- Как я чуть не лишился денег?

- Какой банк выбрать для ИП?

- По каким параметрам НЕЛЬЗЯ выбирать?

- По каким параметрам НУЖНО выбирать?

- 3 важнейших совета!

Статьи, безусловно, полезны, но можно просто написать мне в личные сообщения ВК или директ , и уже на следующий день у вас будет пошаговый индивидуальный план запуска интернет-магазина или продаж на маркетплейсе.

Какой банк выбрать для ИП?

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Как я чуть не лишился денег?

Кстати, ничто не предвещало беды. Я более 5 лет с момента открытия первого магазина обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

![]() Наличка не выдавалась;

Наличка не выдавалась;

![]() Безналичные платежи не проходили;

Безналичные платежи не проходили;

![]() И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе :)

Как НЕЛЬЗЯ выбирать банк для ИП?

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

По расстоянию к дому

По расстоянию к дому

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить!” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

А вот курьерскую службу уже лучше выбирать поближе к вашему дому/складу.

Резюме:

Нет смысла выбирать банк, исходя из близости к дому, т.к. в банк вы будете ездить крайне редко.

По рекламным предложениям

Я оформлял ИП не сам и в компании, которая за меня носила документы, сразу предложили 2 банка на выбор. В обоих я сходу попадал под какие-то акции с бесплатным обслуживанием и прочими приятными мелочами.

Дали на выбор два банка: один уже обанкротился давно, второй чуть было не повторил его судьбу в 2015 году.

Резюме:

Да, порой условия весьма заманчивы и интересны, но обратите внимание на то какие обычно банки предлагают эти условия. Крайне редко чересчур заманчивые условия предлагаются от крупных банков.

По советам коллег

Еще осенью 2015 года я готов был каждому рассказать:

- Какой у меня отличный банк!

- Как быстро он проводит платежи!

- Какой там прекрасный банк-клиент!

Да, личные рекомендации, безусловно, играют весомую роль в принятии вами решения. Я вот тоже всем рекомендовал свой банк, где я раньше обслуживался.

Резюме:

Что в итоге? Банк чуть не лишился лицензии. Поэтому следуйте принципу “доверять, но проверять”. Или просто сразу выбирать надежный банк для ваших денег.

Не вестись на “банк для малого бизнеса”

Нынче некоторое количество банков позиционируют себя как “банк для малого бизнеса“. И, казалось бы, их условия крайне привлекательны.

Так когда-то себя позиционировал и банк24.ру, у которого, к сожалению, была отозвана лицензия. А ведь банк был весьма неплох.

Чаще всего подобные банки не входят в топ-100 банков и доверяться им я бы также не следовал, так как вероятность отзыва лицензий у небольших банков (даже если они являются дочками крупных банков) весьма высока.

Резюме:

Нет, я не хочу вас запугать, просто знаю некоторые инсайты от руководителей небольших банков. Все сводится к тому, что они не в состоянии полноценно контролировать действия своих клиентов и активно противодействовать их не совсем легальным действиям. А контролирующие органы на это реагируют уже полноценно и постфактум. Результат может быть печален.

Как правильно выбрать банк для ИП?

А в этом блоке я подготовил для вас конкретные советы, которые и помогут вам выбрать наиболее удобный и надёжный банк для обслуживания.

Смотреть топ 30 банков

Смотреть топ 30 банков

Есть прекрасный ресурс, который формирует достоверные рейтинги банков. Порекомендую обратить ваше внимание на два рейтинга:

Финансовый рейтинг банков.

Этот рейтинг рассчитывается по методике banki.ru с использованием отчетности кредитных организаций РФ, публикуемой на сайте Банка России.

Народный рейтинг банков.

Рейтинг строится на основе отзывов посетителей Banki.ru об уровне обслуживания и качестве услуг банков. Таким образом в топ 30 могут попасть банки с небольшими активами, но с отличной клиентской службой, которая с радостью отвечает на ваши вопросы и решает проблемы.

Этих двух рейтингов достаточно, другие вряд ли имеет смысл изучать.

Читать отзывы исключительно от ИП или ООО

Обслуживание физлиц в корне отличается от обслуживания предпринимателей, поэтому, изучая отзывы банков, в первую очередь обращайте внимание именно на отзывы от ИП или ООО.

Как это сделать быстро?

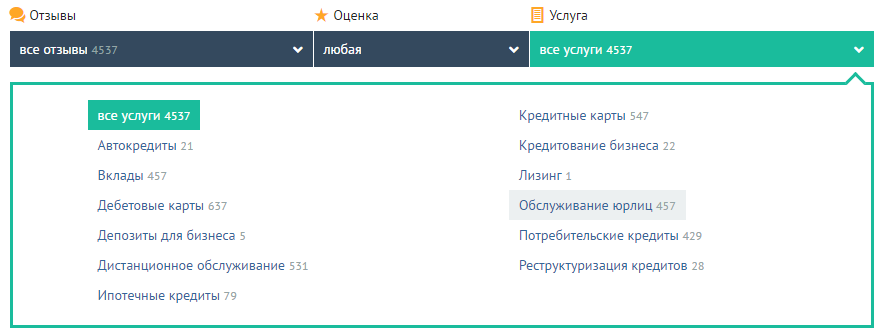

Шаг №1.

Выбираете банк на banki.ru. Например, я сейчас в Промсвязьбанке.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”:

Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и банки умеют работать с отзывами.

Считать стоимость обслуживания в банке

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать :)

Расходы на открытие и ведение счёта в первые месяцы можно внести в таблицу подсчета стоимости открытия интернет магазина.

Есть ли интеграция с Моим делом или Эльбой?

Я уже неоднократно говорил, что веду свою бухгалтерию в Моём Деле, чем очень доволен (тут ещё 22 полезных сервиса для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

Теперь:

- Выписки с расчётного счёта подгружаются автоматически.

- Документы формируются автоматически.

- Платежки сами улетают в банк.

- В налоговую тоже ездить не надо.

Красота!

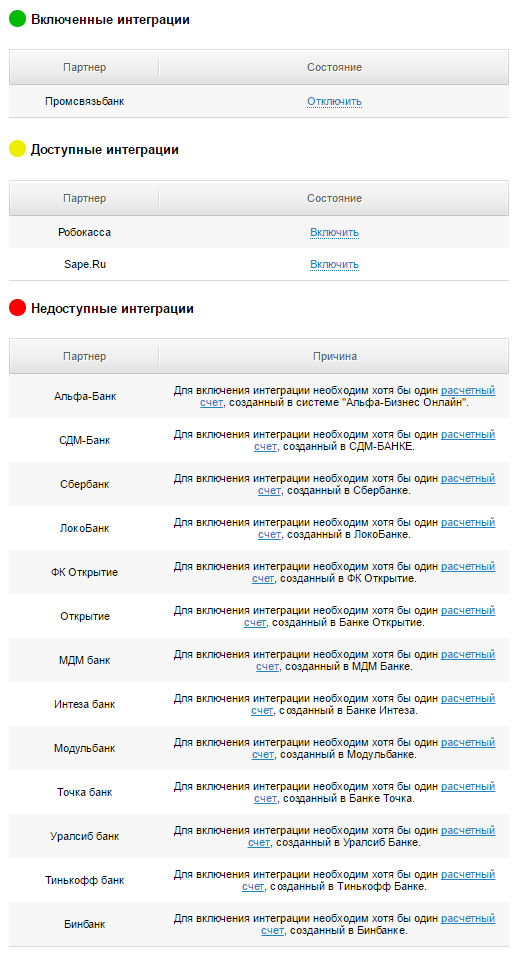

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Работает ли банк клиент на нужных вам операционных системах?

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

- С Windows XP/7/8/10 обычно проблем не возникает.

- Mac OSX уже иногда под вопросом. Например у меня банк-клиент вроде и работает, но с подвисаниями и вылетами. Не раздражает, но порой нестабильность в работе есть.

- Linux и схожие операционки обычно “в пролёте”.

Имейте это ввиду.

Какие системы безопасности предлагает банк для своих клиентов?

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк.

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

Есть ли sms обслуживание?

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Сколько стоит перевод денег на карту?

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

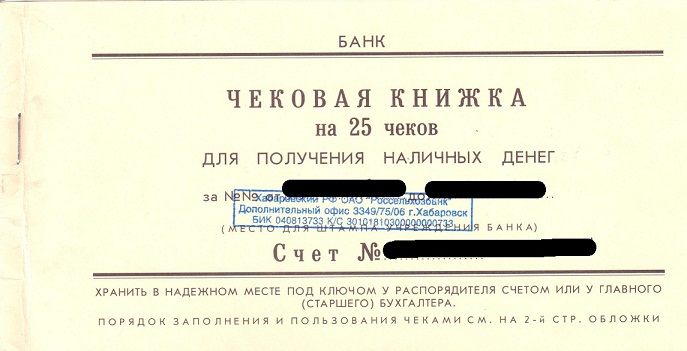

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

А если отняли лицензию?

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Но дам 3 важных совета по выбору банка для ИП

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с Моим Делом. Вы этим очень упростите свою жизнь. Поверьте мне на слово :)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать про другие 13 ошибок, которые вы можете совершить :)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

Напишите мне в личные сообщения ВК или в директ и уже через 2 недели у вас будет как минимум 3 ниши для интернет-магазина/маркетплейса, поставщики в РФ и Китае, анализ конкурентов и профессионально подготовленная финансовая модель.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)

Похожие статьи:

Подпишитесь на обновления блога

Новые статьи сразу вам на email! Бонусом 30 практических советов для новичка или владельца интернет-магазина!

Они экономят деньги. И время.

Сергей #

Сергей #

04.07.2016 в 19:41Про 1,4 млн. на счёте держать и не более – в корне не верно написано! Счета(ЛИЦЕВЫЕ) физлиц,на коих распространяется страхование в пределах возмещения указанной суммы и РАСЧЁТНЫЕ счета юрлиц(в т.ч и ИП) суть разные вещи.Страховка АСВ только для физиков!Очерёдность возмещения тоже разная(прочитайте ГК РФ).

А по чековой книжке – это уже анахронизм из прошлого.Сейчас всё по безналу можно гонять -на карту.Самое главное -гораздо дешевле (не говорю про удобнее)чем обналичивать ч/з чековую книжку.А бухгалтерия,если режим налогообложения УСН 6% вообще по сути не нужна.Выписка по счёту – основное доказательство дохода.Если розничные тт – тут уже(в зависимости от оборотов и занимаемой площади) или ККМ или вообще оборотка не учитывается если ЕНВД.”Моё Дело” выручает,если есть наёмники, а без наёмников всё просто до безобразия и стряпается “на коленке”.

Андрей Родионов #

Андрей Родионов #

04.07.2016 в 19:48Сергей, уже с 2014 года для ИПшников действует страховка в АСВ.

Чековая книжка – анахронизм, согласен, но зато деньги сразу и ждать не надо. Порой это важно.

Евгений, #

Евгений, #

05.07.2016 в 5:03Мне кажется в наше непростое время самое главное, чтобы банк был надежным, с долгой историей. А сервисы сейчас везде более менее похожи

Елена #

Елена #

13.08.2016 в 21:01Какая удача, что я попала на эту статью. Очень помогло. Спасибо!

Андрей Родионов #

Андрей Родионов #

15.08.2016 в 13:30Елена, отлично! Спасибо :)

Аноним #

Аноним #

16.02.2018 в 8:49Спасибо. Информация полезная!